【2017.08.17 財政部南區國稅局】

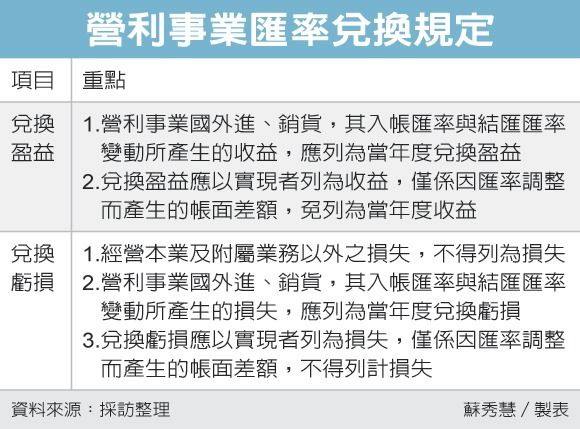

營利事業進、銷貨,其入帳匯率與結匯匯率變動所產生之損失,雖可列為當年度兌換損失,但須符合所得稅法第38條之規定,即應與經營本業及附屬業務有關,是若非屬營利事業本身進、銷貨之兌換損失,自不得列報兌換損失。

該局舉例甲公司102年度營利事業所得稅結算申報,列報兌換損失210萬元,經國稅局查核發現,甲公司向國內乙公司購買商品,雙方雖經簽訂經銷商合作協議書約定貨款由甲公司直接給付與乙公司或國外供應商,惟其購買之商品依進口報單及相關押匯單據均以乙公司名義進口,則乙公司向國外廠商進貨所產生之兌換損失,應由乙公司自行負擔,非屬甲公司之相關費用,是其所列報兌換損失非屬經營本業及附屬業務之損失,否准認列。甲公司不服,主張因受限於法令規定,無法自行進口商品,乃委託乙公司代為進口,雙方約定商品價格為乙公司之進口成本、關稅、費用及加計利潤部分,貨款由甲公司直接給付與乙公司或國外供應商,是此兌換損失,係源自進貨產生,應予認列等語,申請復查,未獲變更,循序提起訴願及行政訴訟,經高等行政法院判決駁回確定。

該判決指出,本件係由乙公司向國外供應商進貨,而甲公司則是向乙公司進貨,以上二個供貨契約各自獨立,互不相涉,乙公司已依約定商品價格開立統一發票,足見甲公司是依統一發票金額認列進貨成本及應付帳款,雖約定甲公司應將貨款直接給付給乙公司或依乙公司指定直接付給國外供應商,然其僅是約定給付貨款時之給付方式不同,尚非甲公司向乙公司進貨,而於實際支付時產生兌換損失之情形,且乙公司已將相關進口成本加上一定利潤含於出售給甲公司之商品價格中,則乙公司向國外供應商進貨所產生之兌換損失應由其自行負擔,非屬甲公司進貨之相關費用甚明。

該局提醒營利事業列報兌換損失,除要符合其認列條件之相關規定外,應注意須與經營本業及附屬業務有關,以免遭補稅。【法務一科蔡稽核 06-2298068】